利息の仕組み

住宅ローンで,どのようにしたら利息の支払いを抑えられるか考えるには,まずどのように利息がかかるかを把握することが早道です.

まず,住宅ローンで借り入れた金額を「元金」と言います.例えば,3000万のローンを借りたら,元金は3000万円です.

これに対し,毎月,いくらかの金額を支払います.その金額は「利息」と「元金」の合計額となります. 「利息」は借りていることに対して銀行に払う金額,「元金」は借りた元金を返すのに充てられる金額です.

例えば,3000万円を30年で,3%の金利で借りると,最初の月は利息として74,999円,元金として51,482円を支払います. 元金として51,482円を支払ったので,残った元金は

- 30,000,000円 - 51,482円 = 29,948,518円

となります.

このように支払いを繰り返し,30年で元金を0円にすれば,支払いが完了します.

このように支払いをしていくのですが,毎月の支払い額と,利息は次のように決まります.

- 利息は,その時点での「元金の残高」に,金利の1/12をかけた金額(1ヶ月あたりの金利)になります.

- 支払い額は,次のように決めます.(上記のシミュレーションは元利均等方式です)

- 元金均等方式:月々の元金支払い額を一定に

-

元金均等方式では,単純にローン全額を支払期間で割って,1ヶ月あたりの元金の支払い額を求めます.

その金額プラス,毎月の利息が支払い額となります.

最初のうちは元金の残高が多いので,利息額は高くなりますが,毎月返済をしていき,元金の残高が減ると利息額は低くなります.

最初のうちの支払い額が大きくなるので,利用する人はあまりいないようです.

- 元利均等方式:月々の支払い額(元金+利息)を一定に

-

元利均等方式では,月々の支払い額が一定になるように,元金の支払いペースを配分します.(簡単な割り算では求められません)

最初のうちは,元金の残高が多いので,利息額が高くなり,元金返済に充てられる額は少なくなります.

毎月返済をしていくと,元金の残高の減少にあわせて利息額が低くなり,その分元金返済に充てられる額が多くなります.

上の利息の計算方法からわかるように,元金が多い間=借りている額が多い間は利息が多く,借りている額が小さくなれば利息も小さくなります.

繰上返済が利息の支払いが少なくて済むとか,元利均等方式より元金均等方式の方が利息の支払いが少なくて済む,というような説明を聞くと思いますが, それは元金を早い段階で減らすことで,利息の金額を低くすることができるためです.

利息は元金の残高と金利から決まりますので,元金の減り方が同じであれば,総支払利息も同じになります.

元利均等方式/元金均等方式の違いや,繰上返済の方式(期間短縮/返済額軽減)の違いによって,総利息の支払いが変わるというのは, いずれも元金の減るスピードが変わるためです.

方式そのものに損得があるわけではないので,例えば元利均等方式を選んでも,元金均等方式と同じ支払い額になるように差額を繰上返済していけば, 最終的な総支払利息は同じになります.

繰上返済も,期間短縮の方が得なのではなく,返済額軽減にすると,毎月の支払い額が減る(=元金の減り方が遅くなる)ためで, 支払い額が同じになるように,返済額が減った分を毎月繰上返済していけば,やはり最終的な総支払利息は同じになります.

以上のことを覚えておき,方式だけにとらわれず,元金の残高を意識することが,総支払利息を抑える秘訣だと思います.

また,利息は元金の残高に金利をかけたものなので,金利が異なる複数のローンがある場合は, 金利が高いローンを先に返済した方が,総支払利息を抑えられることになります.

ただし,変動金利と固定金利の組み合わせの場合,変動金利の金利は固定金利の金利以上に高くなる可能性があり, そうなる可能性を見越してどちらが良いか判断する必要があります.

グラフで感覚を掴む(元利均等・元金均等)

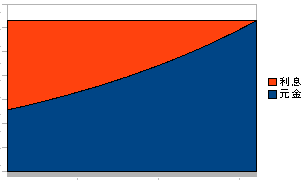

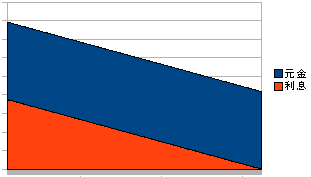

住宅ローンの解説サイトを見ると,よく図:元利均等(利息上)のようなグラフを見ますよね. 縦軸が月額の支払額で,横軸が時間の経過です.

青が元金・赤が利息で,大抵は利息が上側に描かれています. 最初は利息の支払いがほとんどで,だんだん利息の支払いが減っていきます…というような説明があると思いますが, そもそもなんでこんな形になるのか,疑問ではないでしょうか.

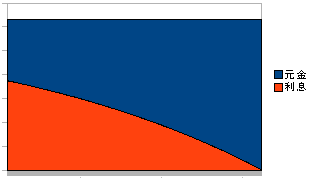

利息を下にして,もう1度グラフを描いてみると,図:元利均等(利息下)のようになります.

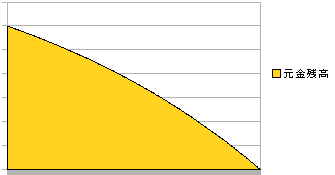

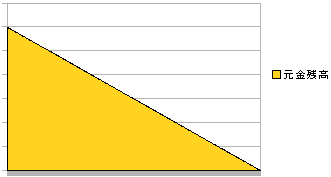

これと,それぞれの時点で,元金の残高(借入額)がどのくらい残っているかを表したグラフ図:元利均等(元金残高)を比べてみます.

そうすると,赤い利息の部分と,元金残高のグラフの形状が一致していることがわかります.

先ほど書いたように,利息は「その時点での元金の残高」に1ヶ月あたりの金利をかけたものですので,元金残高のグラフを縦に縮めたようなグラフになります.

利息の形状をそのままに,月々の支払い額を一定にすると,青い部分が元金の支払いとなります. その元金を支払っていくと,元金の残高が黄色いグラフのような形になります.

この形がどうなるのかを考えると,鶏が先か卵が先か…のような問題になりますが,計算をして求めることができます. その計算を行うと,少し曲がったカーブを描くグラフができるのです.

| 図:元利均等(利息上) | 図:元利均等(利息下) |

|

|

| 図:元利均等(元金残高) | |

|

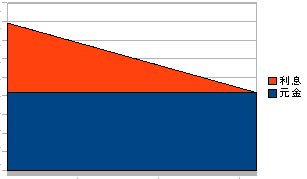

同様に,元金均等もみてみましょう.

こちらはグラフの形状がわかりやすいので,利息が上でも下でもわかりやすいですが, 先ほどと同様に元金残高のグラフは,利息のグラフと形状が一致しています.

月々の元金の支払い額が一定ですので,元金残高は直線的に減少していき,きれいな三角形となります.

| 図:元金均等(利息上) | 図:元金均等(利息下) |

|

|

| 図:元金均等(元金残高) | |

|

元金均等と元利均等払いでは,元金均等の方が払う利息が少ない,というのもグラフを重ねてみればわかります.

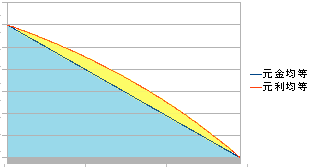

図:元利均等・元金均等(元金残高)の比較をみてください.これは,元金残高のグラフを重ねたものです.

赤い線が元利均等,青い線が元金均等です.

元利均等の方が当初の支払い額が少ない分,元金残高の減り方が緩やかで,図形がふくらんでいることがわかります.

この元金残高に金利をかけたものが利息になるので,グラフの面積が小さいほど,支払う利息が少なくてすむことになります.

この図で黄色い部分の面積が,元金均等と元利均等で支払う利息の差額になります.

| 図:元利均等・元金均等(元金残高)の比較 |

|

グラフで感覚を掴む(繰上返済)

元利均等・元金均等と同様に,繰上返済方式(期間短縮型・返済額軽減型)の違いもグラフで確認できます.

まずはグラフの形状がわかりやすい元金均等方式で比較を行ってみます.

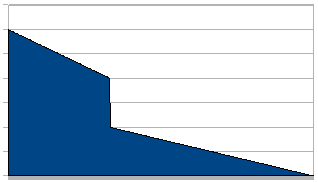

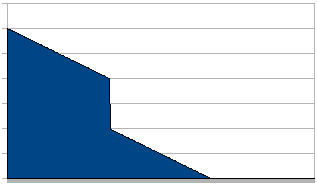

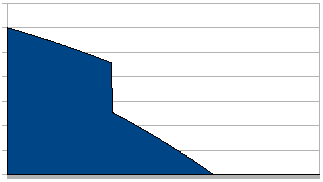

図:元金均等(返済額軽減型)が返済額軽減型で繰上返済を行った場合の,元金残高のグラフです.

途中で一気に減っている部分が,繰上返済です.

返済額軽減型なので,返済期間は変わらず,残りの期間は減った部分から右下まで直線を引いたような形になります. グラフの傾きが緩やかになった分,月々の返済額が減ることになります.

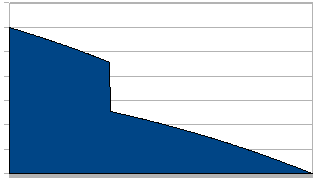

対して,期間短縮型で繰上返済を行うと,図:元金均等(期間短縮型)のようになります.

繰上返済した後も,返済するペースは同じですので,元金は同じ速度で減少します. グラフ上では繰上前後での傾きが一緒になるので,その分早い段階で元金残高が0になります.(ここで縮まった期間が,期間短縮分です)

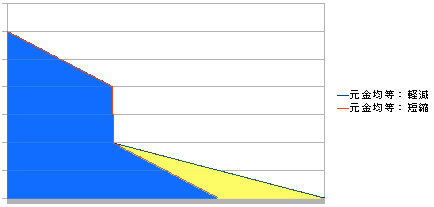

それぞれのグラフを重ねて比較すると,図:元金均等(比較)のようになります.

このグラフで,黄色い部分が,期間短縮型と返済額軽減型の違いで,返済額軽減型の方が黄色い部分の面積に相当する利息分,多く支払うことになります.

| 図:元金均等(返済額軽減型) | 図:元金均等(期間短縮型) |

|

|

| 図:元金均等(比較) | |

|

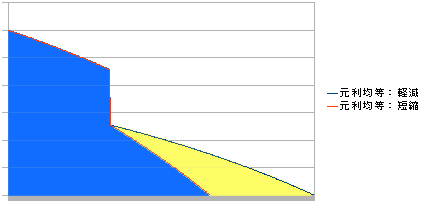

次に元利均等もみてみます.グラフの形状が少し違うだけで,基本は元金均等と同じです.

図:元利均等(返済額軽減型)が返済額軽減型で繰上返済を行った場合の,元金残高のグラフです.

繰上返済後に,そこから緩やかに元金が減っていき,返済期間の最後で0になります.

対して,期間短縮型で繰上返済を行うと,図:元利均等(期間短縮型)のようになり, より早いペースで返済を行っていくことになります.

グラフの形状が直線ではないので分かりにくいですが,元金均等と同じように考えれば,わかりやすいと思います.

こちらもそれぞれのグラフを重ねて比較すると,図:元利均等(比較)のようになります.

このグラフで,黄色い部分が,期間短縮型と返済額軽減型の違いで,返済額軽減型の方が黄色い部分の面積に相当する利息分,多く支払うことになります.

| 図:元利均等(返済額軽減型) | 図:元利均等(期間短縮型) |

|

|

| 図:元利均等(比較) | |

|